信用卡是一種非現金的交易支付方式,無論線上或線下都能使用,還能有效延遲付款時間,既方便又快速,深受不少人愛用。銀行會在初次核發卡片的時候根據申請人的財力資料及信用狀況,評估後給予一個初始信用額度,好讓持卡人可以開始使用信用卡在世界各地刷卡消費。而這種情況不僅是在新戶新申請的時候會出現,在使用一段時間之後想要調整額度亦是如此,銀行會綜合評估後給予新的刷卡額度。也就是說,銀行的信用卡額度都是需要「養成」的!到底為什麼會有高低之分,要怎樣才可以拉高永久額度?信用額度高的用途是什麼?這篇文章將會就一個信用卡愛用者的角度來分享這些大家都該有的小知識。

為什麼信用卡額度會這麼低?

為什麼信用卡額度會這麼低?

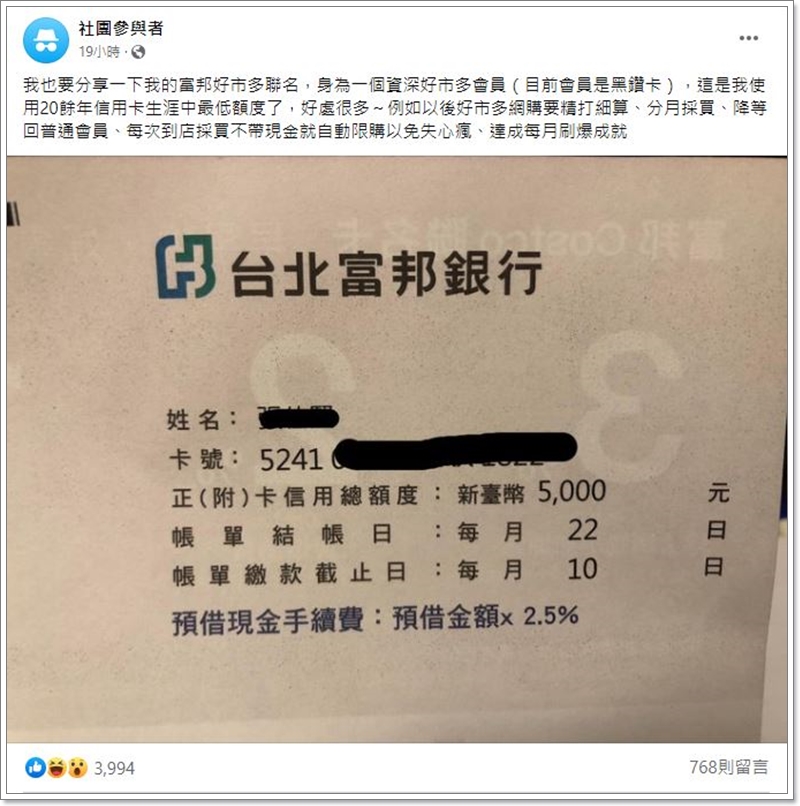

▲近期因為台北富邦從國泰世華手中搶下 COSTCO 聯名卡的發卡權,不少 COSTCO 的消費者都因此轉往新申請台北富邦信用卡,至於為什麼會有這麼低的額度出現?以這個案例來看,這應該是「新戶申請」所導致的,因為沒有原先的額度可以沿用,所以銀行就先以「存款多寡」來快速核卡,先把消費者請進門,後續再邀請持卡人提出更多財力證明來將額度提高到應有的水準之上。

這種情況過往並不常見,往往都還是會依照標準 SOP 進行,仔細審閱並評估財力狀況再決定「是否要核卡」以及「開多少額度」給持卡人。台北富邦之所以會在這種時候使用這種特別的方式處理,我想應該是想要盡快吸納更多來自於國泰世華 COSTCO 聯名卡的消費者,藉此在極短的時間內衝高自己的發卡量,壯大聲勢並提前造勢吧!

正常來說,最常見的信用卡最低首發額度大多介於新台幣 20,000 ~ 50,000 元,和法規所設下的學生卡額度相同(或多一點點)。這個額度數字不僅僅會出現在學生身上,如果是剛出社會的年輕人,在沒有任何經濟及信用往來基礎的情況下,銀行也很有可能就會給予這樣的額度。不過法規並沒有規定最低一定要給到多少,即便是 1,000 元也行,只不過此舉不僅汙辱性極強,發卡出來也是浪費資源,銀行估計也不會做出這種沒好處的事情。當然凡事都有例外,除了法規有明確規定的,其他都是銀行說得算。

為什麼信用卡額度會這麼難調高?到底要怎樣才可以把額度提高?

除了足夠的財力證明之外,銀行看重的還有往來的過程,如果你每個月都有在使用他們家的信用卡,即便額度低也還是有在動用的話,金額無論高低,使用時間一長,綜合評估有過的話,銀行都還是會酌量給點調整,而非動彈不得。因此永久額度這種東西就是日積月累而來的,即便你可能還沒有家財萬貫的財力,不過隨著良善的紀錄累積,還是能一步一步將額度向上調高。

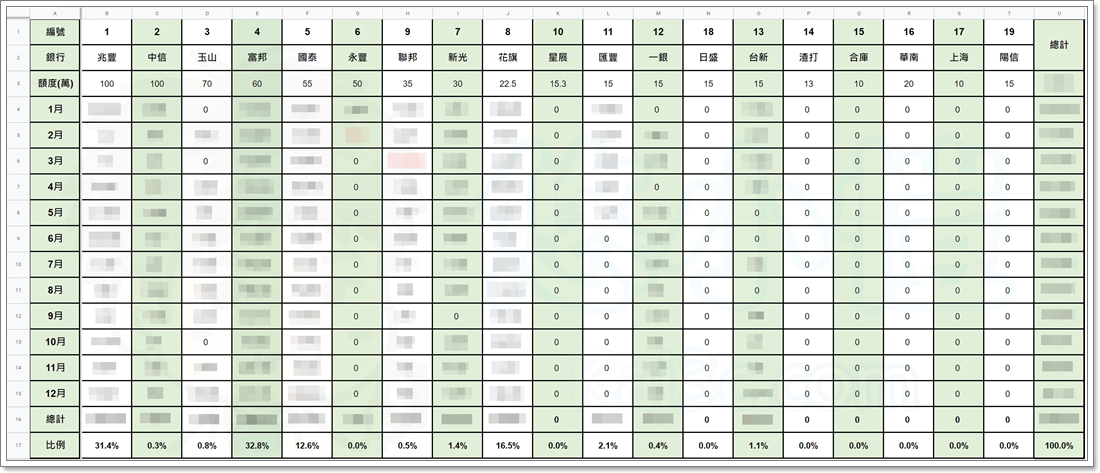

舉凡像是兆豐、中信、玉山、富邦或國泰世華都是我已經往來多年的銀行,額度也是從少少的幾萬元 (中信起始額度是 40,000 元) 爬到現在這個水平,絕非一朝一夕達成的。而我個人會有紀錄 (統計) 信用卡帳單金額的習慣,所以能很清楚看得出來每間銀行的卡片使用程度,在調整信用卡額度的時候也比較能掌握分寸,約略能猜測開多少數字銀行可能會接受,盡可能讓銀行滿足自己的額度期望。

當然也有一些銀行很慎重或小心眼,即便你有良好的往來紀錄,但沒有相對應的財力證明,額度還是會堅持不給,想要往上調整就會變成一件非常困難的事情。為此,雖然現實,但如果真有大量永久額度需求的話,還是得兩者兼具,銀行才會願意拉高額度的承擔意願。

信用卡額度為什麼可以那麼高?高有什麼用?真需要那麼多?

信用卡是一種非常好用的非現金支付工具,除了買東西不需觸碰滿是細菌的鈔票及零錢之外,還能享有銀行提供的刷卡優惠,在萬物齊漲的時代中,能省一點是一點,無非是一種讓人愛不釋手的交易方式。

永久可用額度代表著銀行願意提供你多少資金支援,好讓你可以在國內外消費、繳費、繳稅、購屋或是購車的時候可以輕鬆一點,不用馬上拿出大把的鈔票出來,更不用擔心被搶劫就找不回來的風險。不過這也是相對應的,銀行看重你有多少本事、有多少實力就給你多少的信用額度,想要求高額度,那就積極努力和銀行往來,不必多,求有求穩即可!當然,也許你會覺得額度不需要那麼高,夠用就好,這也是沒有錯,所以一切就端看你的需求到哪裡,沒有非高不可。

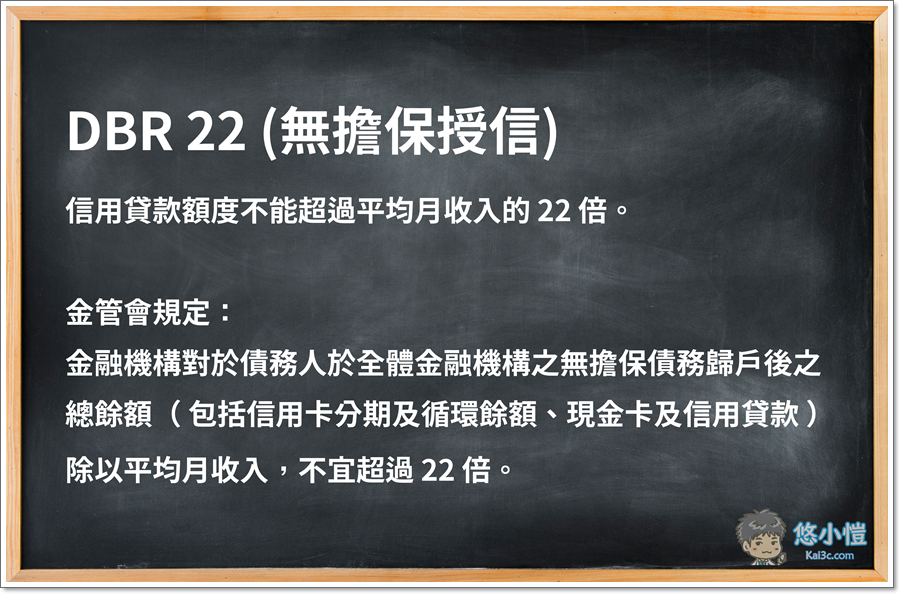

DBR22 (無擔保授信) 規定說明

為什麼有些人的信用卡永久額度可以額度可以提高到那麼高,甚至是破百萬?難道不會受到 DBR22 (無擔保授信) 的限制影響嗎?相信應該不少人都有這個困惑吧!其實從金管會的規定來看,銀行開多少永久額度給持卡人都不算在這其中,信用卡會影響到負債比的只有「未繳完的分期」及「循環利率」而已,永久額度的高低並不在此限。

以我個人的實際狀況來說,目前我的信用卡永久總額度是新台幣 600 多萬元,這數字早就遠遠超過我的月薪不知道幾個 22 倍了。如果真要是信用卡永久額度會受到 22 倍限制的影響,我的總額度也不可能來到這麼高的數字啦!

所以很多網路上的資訊(舉例)都是錯誤的!什麼月薪 3 萬元,信用卡永久額度就不能超過 66 萬,這根本是用錯誤的資訊在誤導持卡人!信用卡永久額度不等於信用貸款,開高開低都是發卡銀行可以自行依據財力證明及往來狀況去調整的!兩回事還是要明確搞懂,當個聰明的信用卡使用者,才不會故步自封,進而縮小了信用卡的實用性。

不過還是要說,信用卡永久額度不等於有多麼龐大的財力或是雄厚背景,一切都是可以靠培養達成的,所以千萬不要因為額度低就覺得自己能力不足,積沙總是能成塔,努力加油會有回報的!

文章附註與說明

1.如果您喜歡這篇文章並且覺得值得分享,歡迎將本文分享出去並隨手按個讚~但是請不要整篇文章或是部分圖片直接下載、複製、貼上、轉載到未經許可的地方去,感謝配合!

2.本文非商業合作文,且內容資訊量較為龐大,一切均以金管會及相關發卡銀行規定為主。

![[教學] 台灣 LINE MOBILE 來囉!299/399/499 吃到飽方案任選](https://i1.wp.com/img.kai3c.com/2018/04/首圖-1.png?quality=90&zoom=2&ssl=1&resize=350%2C233 "[教學] 台灣 LINE MOBILE 來囉!299/399/499 吃到飽方案任選")

![[分享] 中華電信、遠傳電信、台灣大哥大、台灣之星及亞太電信 eSIM 預付卡服務說明](https://i2.wp.com/img.kai3c.com/2022/12/20221224220505_86.png?quality=90&zoom=2&ssl=1&resize=350%2C233 "[分享] 中華電信、遠傳電信、台灣大哥大、台灣之星及亞太電信 eSIM 預付卡服務說明")

![[分享] 中華電信預付卡線上申辦得來速,即刻享受超高網速及最多優惠回饋!](https://i2.wp.com/img.kai3c.com/2022/06/20220605104901_18.png?quality=90&zoom=2&ssl=1&resize=350%2C233 "[分享] 中華電信預付卡線上申辦得來速,即刻享受超高網速及最多優惠回饋!")

![[教學] 立即將信用卡加入 Apple Pay 吧!出門免帶錢包好輕鬆](https://i2.wp.com/img.kai3c.com/2017/10/1509440272-ca28cb27c748e66066e2c018b354ea77.jpg?quality=90&zoom=2&ssl=1&resize=350%2C233 "[教學] 立即將信用卡加入 Apple Pay 吧!出門免帶錢包好輕鬆")

![[分享]免費 4G LTE 上網500MB 遠傳4G輕量型預付卡](https://i2.wp.com/img.kai3c.com/2017/10/1509443978-b6d92c855da4c5dbde305783376846c7.png?quality=90&zoom=2&ssl=1&resize=350%2C233 "[分享]免費 4G LTE 上網500MB 遠傳4G輕量型預付卡")

![[分享] 電信費優惠最大化!年繳台灣之星月租費現賺 12% 超高回饋](https://i2.wp.com/img.kai3c.com/2021/04/1617245201-75a1b3034434ec14e8980b04835a34b8.jpg?quality=90&zoom=2&ssl=1&resize=350%2C233 "[分享] 電信費優惠最大化!年繳台灣之星月租費現賺 12% 超高回饋")

![[教學] 善用 Whoscall 來電辨識功能,杜絕沒必要的騷擾電話及響一聲就掛斷](https://i2.wp.com/img.kai3c.com/2022/12/20230113190747_8.jpg?quality=90&zoom=2&ssl=1&resize=350%2C233 "[教學] 善用 Whoscall 來電辨識功能,杜絕沒必要的騷擾電話及響一聲就掛斷")

![[分享] 千載難逢!中華電信 LINE MOBILE 周年慶指定時段嗨翻天 LINE Points 加碼贈!超低價 4G 方案任君挑選](https://i0.wp.com/img.kai3c.com/2024/04/20240419203332_0.png?quality=90&zoom=2&ssl=1&resize=350%2C233 "[分享] 千載難逢!中華電信 LINE MOBILE 周年慶指定時段嗨翻天 LINE Points 加碼贈!超低價 4G 方案任君挑選")